DIE WICHTIGSTEN FRAGEN RUND UM DEN WIEDERKEHRENDEN STRASSENAUSBAUBEITRAG

WAS IST EIN ABRECHNUNGSGEBIET / ABRECHNUNGSEINHEIT?

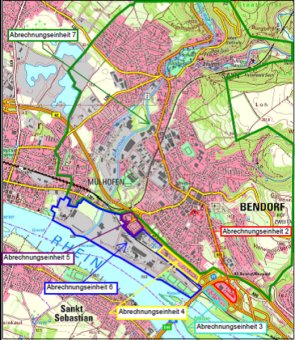

Ein Abrechnungsgebiet kann ein gesamtes Gemeindegebiet oder aber einzelne Teile einer Gemeinde sein. Dies ist von der Struktur einer jeweiligen Gemeinde abhängig und ist nicht automatisch mit dem Stadtgebiet gleichzusetzen. Daher kann ein Stadtgebiet auch nicht willkürlich in Abrechnungsgebiete festgesetzt werden, sondern muss nach der geltenden Rechtsprechung dazu in einzelne Abrechnungsgebiete eingeteilt werden. Bei kleineren Kommunen, die aus einem zusammenhängenden Ortsteil bestehen, besteht die Möglichkeit, das gesamte Gebiet der Stadt zu einer Abrechnungseinheit zusammenzufassen. Dies ist allerdings aufgrund der Rechtsprechung beim Stadtgebiet Bendorf nicht möglich.

Nach den einschlägigen Gerichtsurteilen wird das Stadtgebiet Bendorf in die nachfolgend aufgeführten 7 Abrechnungseinheiten eingeteilt:

- Abrechnungseinheit 1: Stromberg

- Abrechnungseinheit 2: Dr. Otto Siedlung

- Abrechnungseinheit 3: Siedlung Mittelstraße

- Abrechnungseinheit 4: Eisenbahnstraße

- Abrechnungseinheit 5: Kastellsiedlung

- Abrechnungseinheit 6: Gewerbegebiet Rheinhafen

- Abrechnungseinheit 7: Bendorf, Sayn, Mülhofen

Beim wiederkehrenden Beitrag verschmelzen alle Verkehrsanlagen innerhalb eines Abrechnungsgebietes zu einer einzigen Verkehrsanlage, so dass alle Eigentümer von Grundstücken Ausbaubeiträge zu zahlen haben, die durch das komplette Straßennetz innerhalb eines Abrechnungsgebietes erschlossen werden, unabhängig davon, ob an der konkreten Verkehrsanlage Straßenausbaumaßnahmen durchgeführt werden oder nicht.

Da sich der Kreis der beitragspflichtigen Grundstücke erweitert, sinkt die Beitragsbelastung pro m², mit der Folge, dass es zu einer signifikanten Absenkung der Beitragshöhe im Vergleich zum Einmalbeitrag kommt. Andererseits kann es allerdings dazu kommen, dass ein beitragspflichtiger Grundstückseigentümer für den Ausbau anderer Straßen in der Abrechnungseinheit zu wiederkehrenden Beiträgen herangezogen wird, die „eigene“ Straße aber keine Ausbaumaßnahme erfährt.

Die rechtliche Begründung zur Aufteilung des Stadtgebiets Bendorf in die einzelnen Abrechnungsgebiete sind der Anlage 2 der Satzung zu entnehmen.

WIE IST DER WIEDERKEHRENDE STRASSENAUSBAUBEITRAG ZU ZAHLEN?

Zu Beginn eines Kalenderjahres können für Abrechnungsgebiete, in denen Straßenausbaumaßnahmen geplant sind, Vorausleistungsbescheide in Höhe der geschätzten Straßenbaukosten festgesetzt werden. Hierbei handelt es sich um einen „Jahresbetrag“. Am Ende des Abrechnungsjahres (Stichtag 31.12), wird dann berechnet, ob die tatsächlichen Kosten, die in dem abgelaufenen Kalenderjahr entstanden sind, höher oder niedriger sind als die Vorausleistung, so dass sich entweder ein Guthaben oder eine Nachzahlung für den Grundstückseigentümer ergibt. Dieses Guthaben bzw. die Nachzahlung wird dann mit der Vorausleistung für das nächste Kalenderjahr verrechnet, soweit in diesem Kalenderjahr überhaupt Kosten für Straßenausbaumaßnahmen anfallen. Werden nämlich im Abrechnungsgebiet in einem Kalenderjahr keine Ausbaumaßnahmen durchgeführt, werden auch keine wiederkehrenden Beiträge erhoben. In diesen Fällen wird ein Guthaben an den Beitragsschuldner ausgezahlt oder eine Nachzahlung für das Vorjahr als endgültiger Beitragsbescheid festgesetzt.

Darüber hinaus besteht die Möglichkeit auf die Erhebung einer Vorausleistung zu verzichten und lediglich eine Festsetzung des endgültigen Ausbaubeitrages nach Feststellung sämtlicher beitragsfähiger Aufwendungen vorzunehmen.

MÜSSEN GRUNDSTÜCKSEIGENTÜMER JEDES JAHR WIEDERKEHRENDE STRASSENAUSBAUBEITRÄGE BEZAHLEN?

Nein! Wiederkehrende Straßenausbaubeiträge müssen nur gezahlt werden, wenn in dem Abrechnungsgebiet, in dem sich das Grundstück eines Grundstückseigentümers befindet, im Kalenderjahr auch tatsächlich Straßenausbaumaßnahmen durchgeführt werden und hierfür Kosten in Rechnung gestellt werden.

Der WKB ist für die Kommunen nicht als eine Art „Spardose“ zu betrachten, in der Beiträge für zukünftige Straßenausbaumaßnahmen gesammelt werden können.

Die Erfahrung und die städtischen finanziellen Mittel haben gezeigt, dass in einem Kalenderjahr höchstens 1 bis 2 Ausbaumaßnahmen stattfinden können (der Stadtanteil sowie der wiederkehrende Beitrag für die stadteigenen Grundstücke müssen, wie beim Einmalbeitrag auch, ebenfalls von der Stadt finanziert werden). Weiterhin ist die Stadt Bendorf bei der Durchführung von Ausbaumaßnahmen auch zwingend auf Fördermittel angewiesen, wie zum Beispiel Zuweisungen aus dem Investitionsstock. Ohne diese Zuweisungen ist die Stadt nicht in der Lage, ihren Eigenanteil zu finanzieren. Zum anderen ist die Verwaltung „logistisch“ nicht in der Lage, mehr als 2 Ausbaumaßnahmen für die Stadt Bendorf im Jahr zu begleiten. Die Baumaßnahmen erstrecken sich ferner in der Regel auch über ein Kalenderjahr hinaus. Des Weiteren wird die Stadt Bendorf in 7 Abrechnungsgebiete eingeteilt, so dass über die Auswahl der auszubauenden Straßen in den Abrechnungsgebieten, je nach Straßenzustand ggf. eine Steuerung seitens des Stadtrates möglich ist, und in der Folge nicht in jedem Kalenderjahr zwangsläufig Beitragsbelastungen auf die Grundstückseigentümer zukommen.

IST DIE HÖHE DES WIEDERKEHRENDEN BEITRAGS JEDES JAHR GLEICH?

Nein! Die Höhe des WKB errechnet sich in jedem Jahr neu. Diese ist zum einen abhängig von den Kosten, die in einem Jahr innerhalb eines Abrechnungsgebietes anfallen und andererseits von der Summe der beitragspflichtigen Grundstücksflächen (z.B. Wegfall von Artzuschlägen, Grundstücke die aus der Verschonung kommen).

MÜSSEN AUCH WIEDERKEHRENDE BEITRÄGE GEZAHLT WERDEN, WENN BEREITS VOR WENIGEN JAHREN ERSCHLIESSUNGS- ODER AUSBAUBEITRÄGE GEZAHLT WURDEN?

Die Stadt hat die Möglichkeit, Grundstücke, die in den letzten Jahren zu Erschließungsbeiträgen, Ausbaubeiträgen oder Ausgleichsbeträgen nach BauGB (Sanierungsgebiet) herangezogen wurden, von der Entrichtung wiederkehrender Ausbaubeiträge zu verschonen. Die gesetzlich vorgeschriebene Höchstdauer der Verschonung beträgt 20 Jahre.

Die Stadt Bendorf hat dazu eine Satzung zur Verschonung von Abrechnungsgebieten gemäß § 14 der Satzung zur Erhebung von wiederkehrenden Beiträgen für den Ausbau von Verkehrsanlagen der Stadt Bendorf erlassen.

Hierin hat sich die Stadt Bendorf auch für die Höchstverschonungsdauer von 20 Jahren für Erschließungsmaßnahmen sowie Erschließungsverträgen entschieden.

Bei Grundstücken, bei denen in den vergangenen 20 Jahren Beiträge nach der Satzung der Stadt Bendorf/Rhein über die Erhebung von einmaligen Beiträgen für öffentliche Verkehrsanlagen auf Grundlage der Ausbaubeitragssatzung vom 02.01.1996 bzw. der Änderungssatzung vom 06.02.2003 erhoben worden sind, wird die Verschonungsdauer anhand der Höhe des festgesetzten Einmalbeitrages wie folgt festgesetzt:

- EUR 0,01 bis 1,00/m² Grundstücksfläche – 1 Jahre

- EUR 1,01 bis 2,00/m² Grundstücksfläche – 2 Jahre

- EUR 2,01 bis 3,00/m² Grundstücksfläche – 3 Jahre

- EUR 3,01 bis 4,00/m² Grundstücksfläche – 4 Jahre

- EUR 4,01 bis 5,00/m² Grundstücksfläche – 5 Jahre

- EUR 5,01 bis 6,00/m² Grundstücksfläche – 6 Jahre

- EUR 6,01 bis 7,00/m² Grundstücksfläche – 7 Jahre

- EUR 7,01 bis 8,00/m² Grundstücksfläche – 8 Jahre

- EUR 8,01 bis 9,00/m² Grundstücksfläche – 9 Jahre

- EUR 9,01 bis 10,00/m² Grundstücksfläche – 10 Jahre

- EUR 10,01 bis 11,00/m² Grundstücksfläche – 11 Jahre

- EUR 11,01 bis 12,00/m² Grundstücksfläche – 12 Jahre

- EUR 12,01 bis 13,00/m² Grundstücksfläche – 13 Jahre

- EUR 13,01 bis 14,00/m² Grundstücksfläche – 14 Jahre

- EUR 14,01 bis 15,00/m² Grundstücksfläche – 15 Jahre

- EUR 15,01 bis 16,00/m² Grundstücksfläche – 16 Jahre

- EUR 16,01 bis 17,00/m² Grundstücksfläche – 17 Jahre

- EUR 17,01 bis 18,00/m² Grundstücksfläche – 18 Jahre

- EUR 18,01 bis 19,00/m² Grundstücksfläche – 19 Jahre

- mehr als EUR 19,01/m² Grundstücksfläche – 20 Jahre

Grundstücke, die in einem förmlich festgelegten Sanierungsgebiet liegen und zu Ausgleichsbeträgen herangezogen wurden, werden wie folgt verschont:

- EUR 0,01 bis 2,00/m² Grundstücksfläche – 2 Jahre

- EUR 2,01 bis 4,00/m² Grundstücksfläche – 4 Jahre

- EUR 4,01 bis 6,00/m² Grundstücksfläche – 6 Jahre

- EUR 6,01 bis 8,00/m² Grundstücksfläche – 8 Jahre

- EUR 8,01 bis 10,00/m² Grundstücksfläche – 10 Jahre

- EUR 10,01 bis 12,00/m² Grundstücksfläche – 12 Jahre

- EUR 12,01 bis 14,00/m² Grundstücksfläche – 14 Jahre

- EUR 14,01 bis 16,00/m² Grundstücksfläche – 16 Jahre

- EUR 16,01 bis 18,00/m² Grundstücksfläche – 18 Jahre

- mehr als EUR 18,00/m² Grundstücksfläche – 20 Jahre

MÜSSEN GRUNDSTÜCKSEIGENTÜMER IN EINEM ABRECHNUNGSGEBIET AUCH FÜR DIE ERSCHLIESSUNG EINES NEUBAUGEBIETES ODER FÜR UNTERHALTUNGSMASSNAHMEN MITBEZAHLEN

Nein! Zunächst muss erst einmal zwischen Erschließung und Ausbau unterschieden werden. Bei der Erschließung handelt es sich um die erstmalige Herstellung einer Straße, wofür Erschließungsbeiträge nach dem Baugesetzbuch gezahlt werden müssen.

Beim Ausbau werden Beiträge für die Erneuerung, Erweiterung, Verbesserung oder dem Umbau einer bereits erstmalig hergestellten (bestehenden) Straße gezahlt.

Kosten für die Unterhaltung von Straßen sind von der Stadt zu tragen, zum Beispiel Ausbesserungen von Schlaglöchern, Austausch einer defekten Straßenlampe.

WERDEN DIE KOSTEN FÜR DEN AUSBAU EINER STRASSE IN VOLLER HÖHE AUF DIE GRUNDSTÜCKSEIGENTÜMER UMGELEGT?

Nein! Die Stadt trägt, so wie beim Einmalbeitrag auch, einen Teil der Kosten, den sogenannten Gemeindeanteil.

Der Gemeindeanteil beträgt in der

- Abrechnungseinheit 1: Stromberg 20 v.H.

- Abrechnungseinheit 2: Dr. Otto Siedlung 20 v.H.

- Abrechnungseinheit 3: Siedlung Mittelstraße 20 v.H.

- Abrechnungseinheit 4: Eisenbahnstraße 25 v.H.

- Abrechnungseinheit 5: Kastellsiedlung 25 v. H.

- Abrechnungseinheit 6: Gewerbegebiet Rheinhafen 20 v.H.

- Abrechnungseinheit 7: Bendorf, Sayn, Mülhofen 20 v. H.

Die verbleibenden Kosten werden nach eingehender Überprüfung (nicht alle Kosten sind umlagefähig) auf die Beitragspflichtigen umgelegt.

MÜSSEN EIGENTÜMER EINER EIGENTUMSWOHNUNG ODER TEILEIGENTÜMER EINES GRUNDSTÜCKS FÜR DAS GESAMTE GRUNDSTÜCK BEZAHLEN?

Nein! Alle Eigentümer werden lediglich in Höhe ihres Miteigentumsanteils laut Grundbuch bei der Beitragsveranlagung veranlagt, nicht aber für die gesamte Grundstücksfläche.

KANN DER WIEDERKEHRENDE STRASSENAUSBAUBEITRAG AUF DEN MIETER IM RAHMEN DER NEBENKOSTENABRECHNUNGEN UMGELEGT WERDEN?

Nein! Sowohl wiederkehrende Ausbaubeiträge als auch Einmalbeiträge dürfen laut Rechtsprechung mehrerer Gerichte nicht auf Mieter umgelegt werden.

ICH BIN ANLIEGER AN EINER KLASSIFIZIERTEN STRASSE (BUNDES-, LANDES- ODER KREISSTRASSE). MUSS ICH BEI EINER UMSTELLUNG VOM EINMALBEITRAG AUF DEN WKB WEITERHIN NUR FÜR DEN AUSBAU DER NEBENANLAGEN (GEHWEG UND BELEUCHTUNG) BEITRÄGE ZAHLEN?

Nein! Dies liegt daran, dass sich der beitragsrelevante Vorteil nicht mehr an der einzelnen Straße orientiert, sondern am gesamten Straßennetz im Abrechnungsgebiet.

Dies wurde von der Rechtsprechung (OVG Rheinland-Pfalz und Verwaltungsgericht Neustadt) mehrfach bestätigt.

WIE WIRD DER WIEDERKEHRENDE STRASSENAUSBAUBEITRAG FÜR EIN GRUNDSTÜCK ERMITTELT?

Zunächst wird ein Beitragssatz pro m² beitragspflichtiger Grundstücksfläche wie folgt ermittelt:

Die umlagefähigen Kosten der Straßenausbaumaßnahme innerhalb eines Abrechnungsgebietes abzüglich des Gemeindeanteils, der für dieses Abrechnungsgebiet in § 5 der Ausbaubeitragssatzung zur Erhebung von wiederkehrenden Beiträgen festgelegt ist, ergeben die beitragsfähigen Kosten. Diese beitragsfähigen Kosten werden dann durch die beitragspflichtigen Grundstücke eines Abrechnungsgebietes geteilt und ergeben so einen Beitragssatz pro m² beitragspflichtiger Grundstücksfläche.

Dieser ermittelte Beitragssatz wird anschließend mit der beitragspflichtigen Grundstücksfläche / gewichtete Fläche multipliziert und ggfs. entsprechend auf den Miteigentumsanteil an dem Grundstück aufgeteilt.

Beispiel 1:

Wohngrundstück

Beispiel 2:

Wohnen und Gewerbe

Beispiel 3:

ausschl. Gewerbe

800 m² Grundstücksfläche 800 m² Grundstücksfläche 800 m² Grundstücksfläche 160 m² VG-Zuschlag (20%) 160 m² VG-Zuschlag (20%)

96 m² Artzuschlag (10 %)

160 m² VG-Zuschlag (20%)

192 m² Artzuschlag (20 %)

960 m²gewichtete Fläche 1.056 m² gewichtete Fläche 1.152 m² gewichtete Fläche WELCHE VERTEILUNGSMASSSTÄBE WERDEN ZUR ERMITTLUNG DER BEITRAGSPFLICHTIGEN GRUNDSTÜCKSGRÖSSE ZUGRUNDE GELEGT?

In der kommunalen Praxis wird in Rheinland-Pfalz mit zwei Beitragsmaßstäben gearbeitet. Das wäre zum einen der Vollgeschossmaßstab (Grundstücksgröße mit Zuschlägen oder Nutzungsfaktoren für Vollgeschosse) und zum anderen der Geschossflächenmaßstab (zulässige Geschossfläche). Des Weiteren gibt es einen Artzuschlag für gewerblich oder in ähnlicher Weise genutzte Grundstücke. Die Verteilungsmaßstäbe werden dann nach der Grundstücksgröße, dem Maß der baulichen Nutzbarkeit (Vollgeschosse, Geschossfläche) und der Art der Nutzung (Wohnen/Gewerbe) festgelegt. Die Stadt Bendorf hat den Maßstab der Nutzung in der Satzung festgelegt.

WIE BERECHNET SICH DER VOLLGESCHOSSZUSCHLAG?

Gemäß § 6 Absatz 1 Satz 1 der Ausbaubeitragssatzung zur Erhebung von wiederkehrenden Beiträgen in der Stadt Bendorf ist der Maßstab zur Ermittlung der beitragspflichtigen Grundstücksfläche die Grundstücksfläche mit Zuschlägen für Vollgeschosse. Der Zuschlag je Vollgeschoss beträgt laut § 6 Absatz 1 Satz 2 für jedes Vollgeschoss 10 v.H. Vollgeschosse im Sinne der Regelung der Satzung sind Vollgeschosse im Sinne der Landesbauordnung. Dabei ist anzumerken, dass sich der Vollgeschosszuschlag auf die gesamte Grundstücksfläche berechnet und sich nicht auf die Wohnfläche des jeweiligen Gebäudes bezieht.

Ein Dachgeschoss ist demnach ein Vollgeschoss, wenn es über ¾ oder mehr der Grundfläche des darunterliegenden Geschosses aufweist. Berücksichtigt wird jedoch nur die Fläche, die eine Höhe von mindestens 2,30 m misst.

Ein Keller ist ein Vollgeschoss, wenn seine Deckenoberkante im Mittel mehr als 1,40 m über die Geländeoberfläche hinausragt und wenn die Geschosshöhe 2,30 m beträgt.

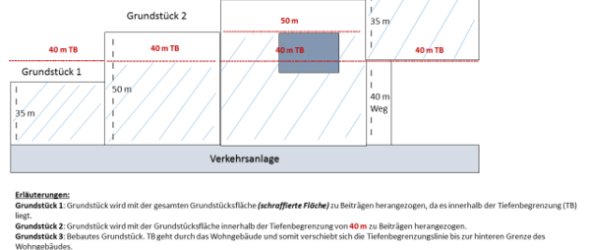

WAS IST EINE TIEFENBEGRENZUNG?

Die Tiefenbegrenzung ist die Abgrenzung vom Innen- zum Außenbereich bei einem Grundstück. Diese Regelung findet bei Grundstücken Anwendung, die eine Tiefe von mehr als 40 m (gemessen von der Straßenfront) aufweisen.

Der Grundstücksteil, der hinter dieser 40 m-Begrenzung liegt, wird bei der Berechnung der beitragspflichtigen Grundstücksfläche nicht mit einbezogen (§ 6 Absatz 2 Nr. 2 der Ausbaubeitragssatzung zur Erhebung von wiederkehrenden Beiträgen in der Stadt Bendorf). Liegt das Grundstück innerhalb des Geltungsbereichs eines Bebauungsplanes findet die Tiefenbegrenzung keine Anwendung.

WOFÜR WIRD DER GEWERBLICHE NUTZUNGSZUSCHLAG (ARTZUSCHLAG) BERECHNET?

Grundstücke, die in einem Industrie- oder Gewerbegebiet liegen oder die ausschließlich gewerblich genutzten Grundstücke in sonstigen Baugebieten werden mit einem Zuschlag belastet. Grundstücke, die teilweise gewerblich genutzt werden erhalten ebenfalls einen Zuschlag. Dieser Zuschlag ist jedoch geringer als für die ausschließlich gewerblich genutzten Grundstücke. Grund hierfür ist die typisierte höhere bzw. teilweise höhere Nutzung der Straße gegenüber der einfachen Wohnnutzung.

Gemäß § 6 Absatz 4 Satz 1 der Satzung werden für Grundstücke in Kern-, Gewerbe- und Industriegebieten die Maßstabsdaten (gewichtete Grundstücksflächen) um 20 v.H. erhöht. Dies gilt nach § 6 Absatz 4 Satz 2 entsprechend für ausschließlich gewerblich, industriell oder in ähnlicher Weise genutzte Grundstücke in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteile (§ 34 Baugesetzbuch).

Bei teilweise gewerblich, industriell oder in ähnlicher Weise genutzten Grundstücken (gemischt genutzte Grundstücke) in sonstigen Baugebieten und innerhalb der im Zusammenhang bebauten Ortsteilen (§ 34 Baugesetzbuch) erhöhen sich die Maßstabsdaten um 10 v.H,. § 6 Absatz 4 Satz 3.

WELCHE AUSBAUMASSNAHMEN SIND ALS NÄCHSTES IN DER STADT BENDORF GEPLANT?

- Concordiastraße (Abrechnungsgebiet 7) : Beginn 2020

- Am Telegraphenberg (Abrechnungsgebiet 1) : Beginn 2021